Unindustria Reggio Emilia ha effettuato con riferimento all’anno 2015 il consueto monitoraggio dell’operato delle amministrazioni dei 45 comuni della Provincia sul fronte dell’imposizione fiscale a carico delle imprese, per quanto di loro competenza. Pubblichiamo di seguito per intero quanto pervenuto.

I dati raccolti sono stati messi a raffronto con quelli del 2014 già disponibili. L’indagine 2014-2015 ha riguardato: l’aliquota dell’addizionale Irpef comunale; l’aliquota al mq dell’imposta sulla pubblicità ordinaria, insegne opache, per la categoria “da mq 5,5 a mq 8,5”; l’aliquota Imu e quella Tasi applicata agli uffici (categoria catastale A/10); l’aliquota Imu e quella Tasi applicata ai fabbricati industriali (categoria catastale D); l’aliquota Tasi applicata all’invenduto delle imprese edili; la tariffa espressa in euro al mq della Tari (tassa rifiuti) per gli uffici; la tariffa espressa in euro al mq della Tari (tassa rifiuti) per le attività industriali e il relativo gettito.

Lo scopo dell’indagine, giunta ormai alla sua decima edizione, è come sempre quello di fornire un quadro di sintesi della tassazione locale gravante sulle imprese associate e di rilevare le differenze esistenti tra i singoli ambiti comunali. L’assunto è che la crescita dell’imposizione a livello periferico avvenuta in particolare nell’ultimo decennio abbia reso quella fiscale una variabile rilevante nella scelta della localizzazione territoriale.

Dal punto di vista delle imprese un fisco semplice e meno oneroso è divenuto un aspetto che contribuisce pienamente a definire la minore o maggiore attrattività del territorio come emerge chiaramente dalle politiche di marketing dei Paesi limitrofi al nostro come ad esempio Austria e Svizzera – e in parte anche Slovenia e Croazia – che puntano in misura crescente su un mix di servizi pubblici efficienti e di imposte contenute.

Nota metodologica (dalla nota di Unindustria)

Per analizzare il trattamento fiscale riservato al mondo produttivo dai 45 Comuni della Provincia di Reggio Emilia sono state poste sotto osservazione le aliquote applicate per i tributi locali aventi maggiore impatto sui bilanci locali (vedi in premessa). Sebbene tali tributi non rappresentino la totalità delle entrate comunali esse ne costituiscono tuttavia una parte significativa. L’addizionale Irpef comunale è stata presa in considerazione, sebbene essa non gravi direttamente sulle imprese, per il suo effetto sulla misura del reddito netto dei lavoratori dipendenti. Riguardo all’addizionale Irpef comunale, poiché la maggior parte dei comuni ha adottato una aliquota differenziata per fasce di reddito, l’elaborazione è stata effettuata considerando un reddito ipotetico di € 30.000,00 che costituisce, anche sulla base dei risultati di uno studio da noi effettuato nel corso del 2013 avente per oggetto il cuneo fiscale nel reddito di lavoro dipendente delle imprese industriali della nostra Provincia, un valore mediano. La Tasi, tassa sui servizi indivisibili comunali, è stata monitorata oltre che in relazione ai capannoni industriali e agli uffici, anche in relazione agli immobili invenduti delle imprese edili, tipologia di fabbricati esente da Imu.

Relativamente alla Tari (tassa sui rifiuti) la ricerca è stata sviluppata sia sul versante delle tariffe in euro al metro quadrato sia su quello del gettito rapportato alle superfici imponibili; sono stati, inoltre, raccolti i dati relativi al contributo percentuale alla copertura del costo totale del servizio del gettito delle utenze non domestiche e di quello dei soli fabbricati ad uso produttivo. Sempre con riferimento alla Tari alcune precisazioni sono d’obbligo al fine di una corretta interpretazione dei risultati riscontrati. La Tari (composta da una parte c.d. fissa – che dovrebbe coprire i costi di ammortamento degli investimenti e le spese generali – e da una parte c.d. variabile – che dovrebbe coprire i costi di gestione del servizio fornito) viene determinata sulla base di coefficienti empirici i cui valori minimi e massimi sono stati stabiliti da un decreto ministeriale. Sulla tassa grava l’ulteriore addizionale provinciale del 5% (aliquota massima consentita); ricordiamo inoltre che, in conseguenza della nota sentenza della Corte costituzionale che ha stabilito la natura tributaria della tassa rifiuti, dal 2013 i Comuni in cui vigeva il regime Tia hanno deciso di inglobare l’Iva, provocando, quindi, un incremento netto delle tariffe. Le informazioni raccolte sono state sintetizzate in tabelle da cui sono stati ricavati dei grafici che mostrano anche gli scostamenti rispetto ai valori medi. Al fine di accrescere l’intelligibilità dell’indagine si è provveduto a stilare una speciale classifica dei diversi comuni della nostra provincia in base alla tassazione teorica complessiva per Imu, Tasi, Tari e imposta di pubblicità, gravante su di un fabbricato tipo di natura composita avente le seguenti caratteristiche: fabbricato produttivo con rendita di € 20.000,00 e superficie assoggettata a Tari di 5.000 mq; ufficio con rendita di € 1.000,00 e superficie assoggettata a Tari di 500 mq; insegna non luminosa di 8 mq. Per esigenze di semplificazione non si è tenuto conto dei differenti valori catastali che un identico fabbricato potrebbe avere in conseguenza della sua localizzazione territoriale e/o destinazione produttiva, così come non si è tenuto conto delle agevolazioni previste in taluni casi dai comuni; ciò nonostante i risultati possono costituire, a nostro avviso, un importante indizio della sensibilità delle amministrazioni locali nei confronti del mondo produttivo. I dati utilizzati per il monitoraggio sono stati gentilmente forniti dalle amministrazioni comunali sulla base di un questionario da noi elaborato. In taluni casi è stato necessario integrare le informazioni desunte dai questionari con quelle reperibili sui siti internet istituzionali (nello specifico si è trattato dei siti internet dei Comuni e di quello del Dipartimento Finanze sezione fiscalità locale). Per la Tari, nei comuni che hanno affidato in appalto ad Iren spa o a Sabar spa la gestione del servizio rifiuti e, limitatamente ad Iren spa, l’emissione delle bollette e l’incasso dei corrispettivi, sono stati utilizzati anche i dati gentilmente forniti dalle medesime società. Unindustria ringrazia le amministrazioni comunali (nello specifico i loro uffici tributi), Iren spa e Sabar spa, per la loro preziosa collaborazione, in assenza della quale sarebbe stato difficile se non impossibile elaborare la presente indagine.

Sintesi dei risultati addizionale Irpef comunale – Tabella e grafico A

L’aliquota media dell’addizionale Irpef comunale calcolata su un reddito di € 30.000,00 è aumentata nel 2015 in 16 comuni, mentre 23 sono quelli in cui è rimasta invariata, 2 quelli in cui si è ridotta e 4 quelli in cui non è stata applicata. Ventisei comuni, tre in più rispetto al 2014, hanno applicato nel 2015 delle aliquote differenziate per fasce di reddito. In particolare, considerando l’aliquota media su un reddito di € 30,000,00:

l’aliquota media massima 2015, uguale allo 0,8%, è stata applicata da otto Comuni: Bagnolo, Boretto, Castellarano, Castelnovo ne' Monti, Cavriago, S. Polo d’Enza, Vezzano sul Crostolo e Viano; l’aliquota media minima 2015, uguale allo 0,1%, è stata applicata dal solo Comune di Correggio.

È opportuno ricordare che quattro comuni (erano cinque nel 2014 e sette nel 2013), pari all’8,9% del totale, non hanno applicato nel 2015, alcuna addizionale Irpef, si tratta per la precisione dei (ex) comuni di Busana, Collagna, Ligonchio e Ramiseto.

Imposta sulla pubblicità – tabella e grafico B

L’imposta sulla pubblicità nel periodo 2014-2015 è rimasta invariata nella totalità dei comuni. In particolare: la tariffa massima 2015, uguale a € 34,24 al mq, è stata applicata dal Comune di Reggio Emilia; la tariffa minima 2015, uguale a € 17,04 al mq, è stata applicata da 10 comuni: Albinea, Busana, Canossa, Cavriago, Collagna, Fabbrico, Ligonchio, Ramiseto, Rio Saliceto e Toano; la tariffa media 2015 è risultata pari a € 22,68 al mq.

Imu uffici – Tabella e grafico C

La quasi totalità dei comuni, 40 su 45 corrispondenti all’88,89% del totale, ha conservato nel 2015 sugli uffici la medesima aliquota Imu già adottata nel 2014. I restanti 5 comuni hanno applicato un’aliquota superiore. In particolare: l’aliquota massima 2015, uguale al 10,6 ‰, è stata applicata da 14 comuni; l’aliquota minima 2015, uguale al 7,6 ‰, è stata applicata dal solo comune di Rolo; l’aliquota media 2015 è risultata pari al 9,90 ‰.

Imu fabbricati industriali – Tabella e grafico D

La maggioranza dei comuni, 36 su 45, corrispondenti all’80% del totale, ha conservato nel 2015 sui fabbricati industriali la medesima aliquota Imu già adottata nel 2014. Dei restanti 9 comuni, 3 hanno applicato un’aliquota superiore e 6 una inferiore. In particolare: l’aliquota massima 2015, uguale al 10,6 ‰, è stata applicata dai comuni di Campegine, Castellarano, Gattatico e Viano; l’aliquota minima 2015, uguale al 7,6 per mille, è stata applicata da 11 comuni: Baiso, Busana, Carpineti, Casalgrande, Casina, Collagna, Montecchio, Ligonchio, Ramiseto, Rolo e Scandiano; l’aliquota media 2015 è risultata pari al 9,15‰. Segnaliamo che il comune di S. Polo d’Enza ha previsto per i fabbricati industriali nel 2015, come già nel triennio precedente, un’aliquota calmierata, pari al 8,6 ‰, per quelli utilizzati direttamente dal proprietario e del 10,6 ‰ per quelli detenuti in locazione; ai fini della presente indagine è stata considerata l’aliquota calmierata dell’8,6 ‰. Per quanto concerne l’Imu sui fabbricati industriali occorre precisare che il gettito generato dall’aliquota base del 7,6 ‰ deve essere interamente versato dai comuni allo Stato essendo di sua competenza. Ai Comuni resta esclusivamente il gettito derivante dal eventuale maggiore aliquota rispetto a quella base. Ne consegue che gli 11 comuni della nostra Provincia che hanno applicato nel 2015 ai fabbricati D l’aliquota del 7,6 ‰ non hanno incamerato alcunché a titolo di Imu da questa tipologia di immobili. Dei 6 comuni che nel 2015 hanno ridotto rispetto al 2014 l’aliquota Imu sui fabbricati di categoria D, ben 5 hanno peraltro provveduto ad incrementare l’aliquota Tasi sui medesimi immobili come si può desumere dalla tabella E (le motivazioni di questa manovra sono esaminate nel paragrafo sull’analisi dei dati).

Tasi fabbricati industriali, uffici e invenduto delle imprese edili – Tabella E e grafici E1 ed E2

Nessun comune della provincia ha applicato nel 2015 la Tasi sugli uffici, 6 l’hanno prevista per i fabbricati industriali, 36 l’hanno istituita per gli immobili invenduti delle imprese edili e 8 non l’hanno istituita per nessuna delle tre categorie considerate. Per la precisione i comuni che nelle diverse fattispecie non hanno applicato la Tasi hanno in realtà deliberato una aliquota pari a zero. Relativamente ai fabbricati industriali: l’aliquota massima 2015, uguale al 2,5 ‰, è stata applicata dal Comune di Carpineti; l’aliquota 2015 superiore allo zero di importo minore, uguale all’1,4‰, è stata applicata nel Comune di Scandiano.

Relativamente all’invenduto delle imprese edili: l’aliquota massima 2015, uguale al 3,1 ‰, è stata applicata dal Comune di Casina; l’aliquota 2015 superiore allo zero di importo minore, uguale al 1 ‰ è stata applicata dai comuni di Carpineti, Montecchio e San Polo d’Enza; l’aliquota media 2015 è risultata pari al 1,91 ‰.

Tari uffici – Tabella e grafico F

Nel corso del 2015 si è registrato, rispetto all’anno precedente, un aumento dalle tariffa al mq in 33 comuni, corrispondenti al 73,3% del totale, una invarianza in 8 e un decremento nei restanti 4 (tra questi Viano ha ridotto la tariffa del 18,42% e Rio Saliceto del 16,28%). In particolare (considerando anche la maggiorazione del 5% dovuta all’addizionale provinciale): la tariffa al mq massima 2015, uguale a € 6,92, è stata applicata dal Comune di Reggiolo; la tariffa al mq minima 2015, uguale a € 1,3326, è stata applicata dal Comune di Rolo; la tariffa al mq media 2015 è risulta pari a € 3,7674.

Tari fabbricati industriali – Tabelle e grafici G ed L

Nel corso del 2015 sono stati 31 i Comuni che hanno aumentato la tariffa al mq rispetto all’anno precedente (68,89 % del totale), mentre 9 non l’hanno variata e 5 l’hanno ridotta. In particolare, considerando anche la maggiorazione del 5% dovuta all’addizionale provinciale): la tariffa al mq massima 2015, uguale a € 4,0388, è stata applicata dal Comune di Reggio Emilia; la tariffa al mq minima 2015, uguale a € 1,1728, è stata applicata dal Comune di Casina; la tariffa al mq media 2015 è risultata pari a € 2,3911. Il dato medio 2015 presenta un incremento del 3,3% rispetto al dato medio del 2014 (pari a € 2,314 al mq), del 10% rispetto al valore medio registrato nel 2013 (pari a € 2,1731 al mq) e del 17,98% rispetto al valore medio registrato nel 2012 (pari a € 2,0266 al mq). Analizzando più in dettaglio la variazione 2015 – rispetto al 2014 – della TARI riferita al comparto industriale, si evidenzia quanto segue.

Riduzione

I comuni di Brescello, Novellara, Rolo, S. Polo d’Enza e Viano hanno adottato nel 2015 una tariffa al mq inferiore rispetto al 2014. Per Viano la riduzione è stata rilevante (- 16,89%) mentre per i restanti altri contenuta (tra il 2% e il 3%). Dal punto di vista del gettito le riduzioni più significative rispetto al 2014 si sono verificate nel Comune di Novellara con un - 81,46% e in quello di Rolo con un -23,42%. Nel primo caso la diminuzione si spiega con la suddivisione dell’unica categoria dei capannoni di produzione industriale e artigianale esistente fino all’anno 2014 nelle due categorie rispettivamente dell’industria (quella da noi monitorata) e dell’artigianato, mentre nel secondo la diminuzione è dovuta ad un calo del numero dei contribuenti e quindi della superficie imponibile complessiva.

Incremento

Dei 31 comuni che hanno incrementato nel 2015 la tariffa al mq l’aumento percentuale maggiore è stato quello praticato dal Comune di Carpineti con un +27,76%, seguito da quello di Reggio Emilia con un +11,83%, da quello di Rubiera con un + 10,91% e da quello di Campegine con un +9,66%. In termini di gettito, la crescita maggiore si è riscontrata nel comune di Carpineti con un +27,33% seguito da quello di Reggio Emilia con un +11,52%; in entrambi i casi l’aumento del gettito trova corrispondenza con quello analogo della tariffa al mq. A livello aggregato provinciale, il gettito della tassa rifiuti relativa al comparto industriale, è cresciuto in valore assoluto nel 2015 rispetto al 2014 di € 169.028 corrispondente a un +1,58%. Tale aumento non sarebbe di per sé consistente se non fosse che nello stesso biennio la superficie imponibile si è ridotta del 4,18%; di conseguenza il rapporto tra il gettito totale e la superficie totale del 2015 rispetto al 2014 sale del 6,01% (vedi corrispondente colonna della Tabella G allegata). È significativo rilevare che la tariffa al mq più elevata, adottata dal Comune di Reggio Emilia (€ 4,0388), è quasi il quadruplo di quella più bassa adottata dal Comune di Casina (€ 1,1728) mentre, confrontando due Comuni limitrofi (i quali per altro hanno entrambi affidato il servizio in gestione a Iren) si trova che la tariffa al mq adottata dal Comune di Reggio Emilia (€ 4,0388) è oltre il doppio quella del Comune di Cavriago (€ 1,8850). Anche prendendo a riferimento la selezione dei 20 comuni più importanti della Provincia (per gettito Tari) riportati in Tabella L (precisamente: Bagnolo, Bibbiano, Brescello, Cadelbosco di Sopra, Campegine, Casalgrande, Castellarano, Cavriago, Correggio, Fabbrico, Guastalla, Luzzara, Montecchio, Quattro Castella, Reggio Emilia, Reggiolo, Rubiera, S. Martino In Rio, S. Ilario d'Enza e Scandiano) si può notare come esistano delle elevate differenze tariffarie tra di essi. Tali divari sono difficilmente giustificabili esclusivamente con motivazioni economiche considerato che si tratta di un ambito territoriale piccolo (la Provincia di Reggio Emilia), della stessa categoria di utenza, ma soprattutto delle stesse tipologie di rifiuti e, spesso, esigenze di servizio. Le ultime due colonne della tabella G (Q e R) si riferiscono rispettivamente al contributo percentuale delle utenze non domestiche e delle utenze industriali alla copertura del costo totale dello smaltimento dei rifiuti nel 2015 e sono estremamente interessanti alla luce delle considerazioni che verranno sviluppate nel paragrafo dedicato all’analisi dei risultati in merito allo squilibrio tra le tariffe pagate dalle imprese e l’effettivo utilizzo del servizio di raccolta pubblico. Da una lettura delle colonne Q ed R emerge che, senza considerare i comuni in cui la presenza dell’industria è marginale, le differenze tra i comuni sono piuttosto marcate: si va rispettivamente da un 62,40% e 48,40% di Campegine a un 36,13% e 10,6% di Quattro Castella passando per un 45,40% e 7,70% di Reggio Emilia.

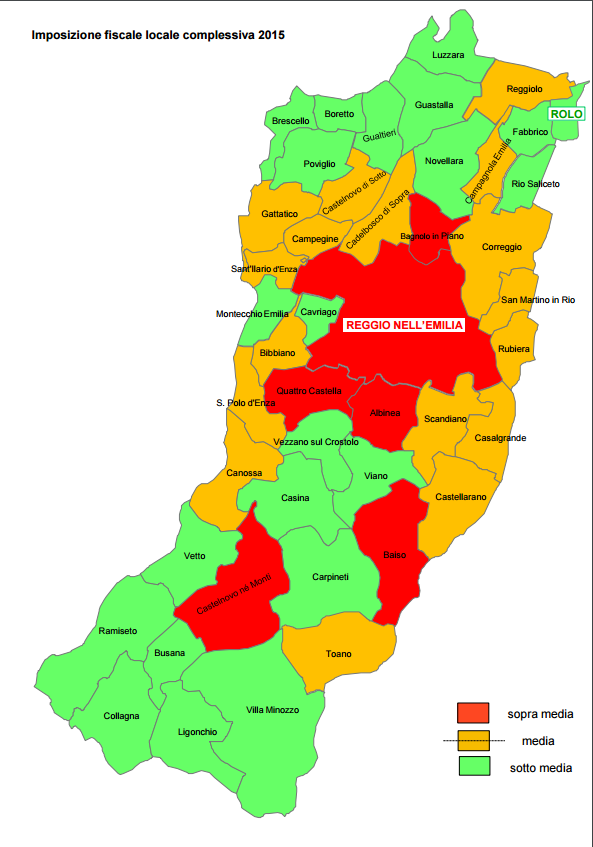

Imposizione complessiva – Classifica dei comuni – Tabella e grafico M

In base alla tassazione teorica complessiva per imposta di pubblicità, Imu, Tasi e Tari (esclusa per quest’ultima la componente statale), gravante su di un fabbricato tipo di natura composita avente determinate caratteristiche (vedi nota metodologica) il Comune con la tassazione più elevata della Provincia è risultato quello di Reggio Emilia con una imposizione complessiva pari a € 27.316,20 (che salgono a € 37.690,16 se si considera anche la quota di Imu sui fabbricati D di competenza statale) seguito da quello di Baiso con € 27.063,64 (che salgono a € 37.437,64 con la quota di Imu sui fabbricati D di competenza statale). L’ultimo comune della lista è quello di Rolo con € 7.763,98 (che salgono a € 18.137,98 con la quota di ImuU sui fabbricati D di competenza statale), che segue di poco quello di Casina € 7.994,99 (che salgono a € 18.368,99 con la quota di Imu sui fabbricati D di competenza statale). L’imposizione media è pari a € 17.352,61 (€ 27.726,61 con la quota di Imu sui fabbricati D di competenza statale). Tra i comuni a più alta presenza di impresa quelli che occupano la parte più bassa della classifica sono quelli di Cavriago 28°, Fabbrico 29°, Brescello 32° e Guastalla 38°. I comuni della montagna si collocano per lo più nelle ultime posizioni con l’eccezione di Baiso 2°, Castelnovo ne’ Monti 6° e Canossa 7°. Risalta come la tassazione locale complessiva per Imu, Tasi, Tari e imposta di pubblicità gravante sulle imprese industriali ubicate nel territorio del Comune di Reggio Emilia, che si trova in testa alla classifica, è quasi il quadruplo di quella gravante sulle imprese ubicate nel territorio del comune di Rolo che occupa l’ultimo posto. Reggio Emilia e Rolo occupavano rispettivamente la prima e l’ultima posizione della classifica anche nel 2014.

Analisi dati 2015 e prospettive per il 2016

Il 2015 ha visto nella nostra provincia, per quanto concerne l’Imu, il consolidarsi del trend di crescita delle aliquote applicate agli immobili produttivi D iniziato nel 2012 con il passaggio da Ici a Imu. L’aliquota media Imu 2015 (9,15 per mille), per questa categoria di immobili, è risultata, nella nostra Provincia, di circa il 38% superiore all’analoga aliquota media Ici 2011 (6,62 per mille). È opportuno ricordare che l’Imu è deducibile dalla base imponibile Ires o Irfep nel limite del 20% di quanto corrisposto e che è totalmente indeducibile dalla base imponibile Irap. Diversamente dall’Imu, la Tasi è invece interamente deducibile dalla base imponibile Irpef, Ires e Irap, ragione che a spinto alcuni comuni della nostra Provincia a sostituire la tassazione Imu sui fabbricati produttivi con quella Tasi riducendo le aliquote della prima e maggiorando quelle dalla seconda; in questo modo, e manovrando opportunamente le aliquote, a fronte di un incremento di gettito locale la tassazione complessiva sulle imprese, in molti casi, non ha subito variazioni. Così come già nel 2013 e nel 2014 anche nel 2015 è rimasta la riserva, introdotta dalla legge n. 228/2012 (legge di stabilità 2013), a favore dello Stato, dell’intero gettito Imu derivante dagli immobili ad uso produttivo classificati nel gruppo catastale D, calcolato ad aliquota standard del 7,6 per mille. A questa riserva è collegata la possibilità da parte dei comuni di aumentare l’aliquota di un massimo di tre punti percentuali e di trattenere il maggiore gettito derivante dall’aumento. Molti comuni della nostra provincia si sono avvalsi della facoltà di fissare l’aliquota Imu sui fabbricati in oggetto sul valore massimo del 10,6 per mille principalmente per fare fronte ai tagli nei trasferimenti dei fondi statali. Relativamente alla Tasi, un discorso a parte merita di essere fatto per gli immobili invenduti delle imprese edili. Tali immobili, esentati dal 2014 dal pagamento dell’Imu, sono stati purtroppo assoggettati nella maggior parte dei comuni della nostra provincia alla tassa sui servizi indivisibili. Con l’applicazione della Tasi sull’invenduto delle imprese edili si ripropone, seppure in misura minore, l’assurdità, contro la quale l’Ance (Associazione nazionale imprese edili aderente a Confindustria) si era a lungo battuta in vigenza dell’Imu di una forma di imposizione che va a colpire il “magazzino” di questa tipologia di imprese e non, come deve essere, il suo reddito o il suo patrimonio. Come nota positiva bisogna peraltro rilevare che nessun comune della nostra provincia ha previsto nel 2015 l’applicazione della Tasi agli uffici. Sul fronte delle tasse sullo smaltimento dei rifiuti occorre dire che l’introduzione della Tari in sostituzione di Tares, Tia e Tarsu, avvenuta nel 2014 non ha purtroppo prodotto l’effetto, auspicato dalle imprese, dell’esclusione dalla tassazione delle superfici dove vengono prodotti i rifiuti speciali che per loro natura non possono essere raccolti dal servizio pubblico ma devono essere smaltiti a parte con i conseguenti aggravi di spesa. Le imprese produttive si vedono ancora oggi applicare la tassa sulle superfici dei propri stabilimenti calcolate con criteri che non tengono conto dell’effettiva produzione dei rifiuti; in altre parole pagano per un servizio che non utilizzano od utilizzano in misura molto inferiore a quella presuntivamente considerata dai comuni, con una conseguente duplicazione dei costi. Su questo aspetto l’Unindustria più volte ha segnalato alle amministrazioni locali la propria disponibilità per un percorso che progressivamente porti alla determinazione puntuale dei rifiuti prodotti superando i vetusti e scarsamente equi coefficienti. Non è più sostenibile, né accettabile, dalle imprese manifatturiere, un atteggiamento dilatorio da parte delle amministrazioni locali che impedisce soluzioni che a regime avrebbero il vantaggio di legare la contribuzione agli effettivi rifiuti conferiti al servizio pubblico. Al di là dei consueti incrementi che ogni anno si registrano, la categoria industriale vede come profondamente iniquo un atteggiamento che tende a difendere lo status quo ed usa lo strumento regolamentare per vanificare importanti novità normative che potrebbero riequilibrare la tassazione tra le categorie di utenza. Spostando l’attenzione sul 2016 è necessario innanzitutto precisare che questo doveva essere l’anno di introduzione della nuova local tax, annunciata dal governo già nel 2015, che nell’intenzione dell’esecutivo avrebbe dovuto unificare Imu e Tasi e semplificare la tassazione comunale, mediante l’istituzione di un unico tributo/canone in sostituzione delle imposte e tasse minori e dei canoni esistenti. La riforma dell’imposizione locale che avrebbe dovuto avere come suo architrave la devoluzione ai comuni dell’intero gettito dell’Imu sui fabbricati industriali. Il progetto si è tuttavia arenato di fronte alla difficoltà di rivedere in modo equo la tassazione locale in presenza di una base catastale pure da riformare (in tempi che si preannunciano comunque lunghi) ed è stato sostituito dalla previsione, contenuta nella legge n. 208/2015 (legge di stabilità 2016), del blocco per l’anno in corso della possibilità da parte dei Comuni di deliberare, salvo che per la Tari, aumenti di aliquote e tariffe rispetto al 2015 ovvero di prevedere nuovi tributi. La decisione del governo va valutata positivamente pur tuttavia avrà come corollario il consolidamento nel 2016 dell’elevato livello raggiunto della tassazione locale con le aliquote Imu sui fabbricati industriali che sommate a quelle della Tasi in molte realtà hanno raggiunto il valore massimo previsto dalla legge del 10,6 per mille o valori ad esso prossimi.

"Non ci stancheremo mai di ripetere - spiegano da Uninudustria - che sono state proprio le imprese ad avere pagato il prezzo più elevato nel passaggio dall’Ici all’Imu come dimostra il quasi raddoppio dell’imposta mediamente dovuta sui fabbricati industriali avutosi, in molti comuni della nostra provincia, tra il 2011 e il 2015, per effetto della combinazione di aumento delle aliquote e di allargamento della base imponibile. In merito alla Tari mentre permangono le medesime criticità segnalate negli anni scorsi, ci preme di sottolineare che – posta l’esclusione di questa tassa dal novero dei tributi comunali soggetti nel 2016 al blocco degli aumenti – le aziende non sono nelle condizioni di potere sopportare degli ulteriori incrementi tariffari. Siamo consapevoli delle difficoltà incontrate in questi ultimi anni dai comuni, che si sono trovati schiacciati tra calo di gettito dovuto alla recessione e riduzione drastica dei trasferimenti statali, ma riteniamo che non solo non sia immaginabile un’ulteriore utilizzo della leva fiscale ma al contrario sia urgente la messa a punto, da parte degli enti locali, di una strategia che porti negli anni ad una progressiva riduzione dell’imposizione in primo luogo sulle imprese. Auspichiamo in particolare una rapida attuazione delle disposizioni riguardanti l’applicazione dei costi standard alle funzioni fondamentali degli enti locali confidando nel fatto che da questa potrebbero emergere le risorse necessarie ad abbattere la tassazione sulle attività produttive".

"Anche sul versante degli adempimenti burocratico-amministrativi derivanti dalla gestione della fiscalità locale il peso sulle imprese (e sui cittadini in generale) ha ormai raggiunto dei livelli insostenibili a causa della proliferazione delle fattispecie impositive e delle scadenze: si tratta di un onere occulto che si somma a quello dei tributi in senso stretto. I comuni, nei limiti del loro potere discrezionale, devono cercare di improntare il rapporto con i contribuenti il più possibile su criteri di chiarezza e trasparenza applicando la normativa e le procedure con modalità che rendano l’assolvimento dei tributi locali il più semplice ed automatico possibile. Rileviamo infine come il progetto di federalismo fiscale – secondo cui l’imposizione al livello periferico avrebbe dovuto sostituire e non sovrapporsi a quella al livello centrale – sia stato sostanzialmente disatteso. Constatiamo infatti con disappunto che, a fronte della crescita nel corso degli ultimi anni delle imposte locali, quelle nazionali sono rimaste sostanziale stabili se non, in taluni casi, addirittura aumentate".